Der Neobroker Yuh bietet kostenlose Sparpläne auf ausgewählte ETFs an. Mit einem kostenlosen Sparplan investierst du automatisch wöchentlich oder monatlich in einen ETF, ohne dass dafür Ordergebühren beim Kauf anfallen.

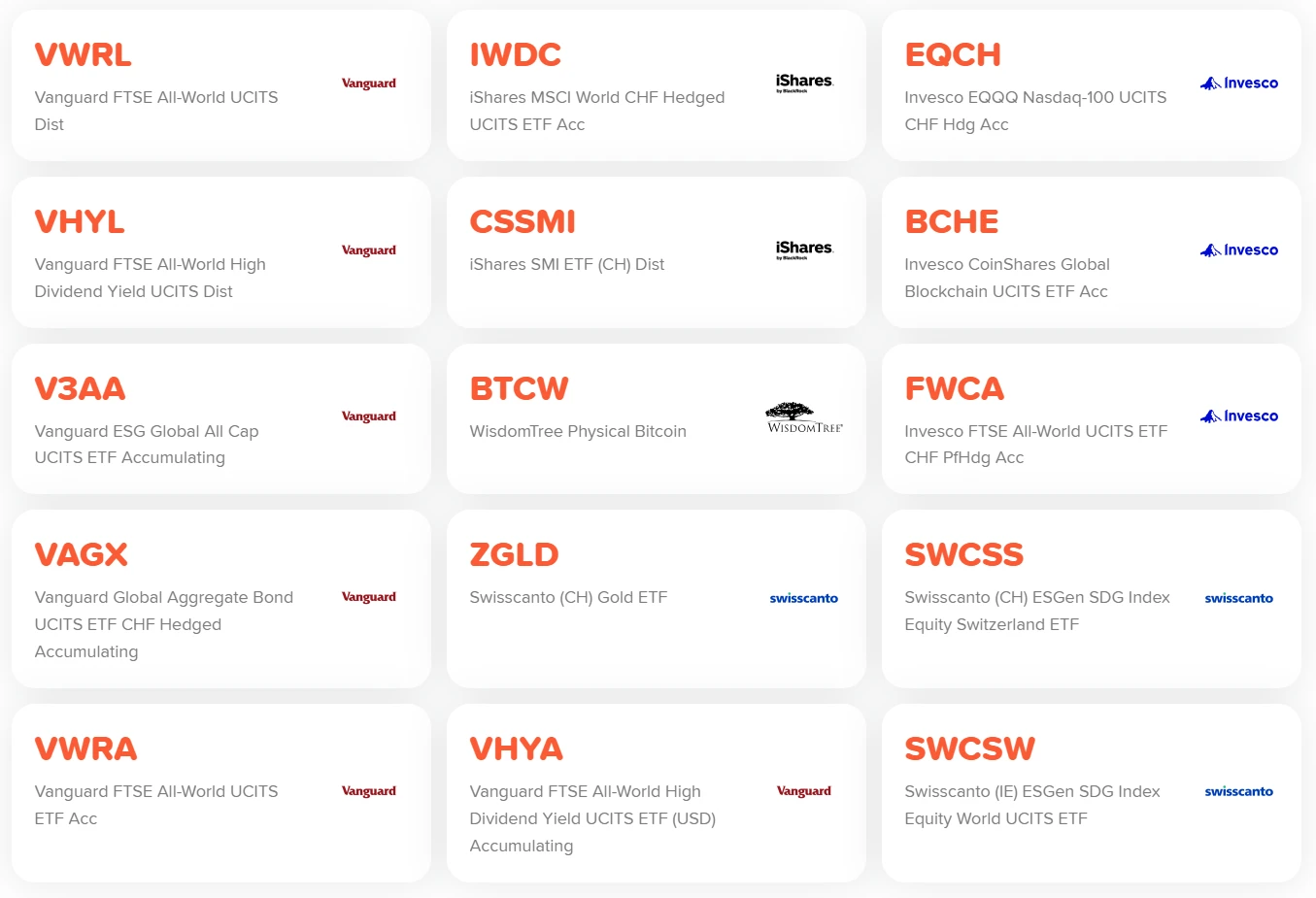

Yuh hat dabei das Angebot von ursprünglich 6 ETFs auf mittlerweile 15 20 ausgebaut. Das aktuelle Angebot findest du auf https://www.yuh.com/de/app/invest/etf-savings-plan/:

Die Frage ist nun: Welchen – oder welche – ETFs würde ich persönlich wählen für die langfristige Geldanlage?

Keine Anlageberatung. Dieser Beitrag dient nur der Information und spiegelt meine persönliche Meinung wider.

Der Gewinner: VWRA – Vanguard FTSE All-World acc.

Der Vanguard FTSE All-World ETF gehört zu meinen Favoriten, wie ich bereits im Blog-Artikel über den besten ETF für ein Ein-ETF-Portfolio festgehalten habe. Optimal also, dass dieser ETF bei Yuh sogar kostenlos besparbar ist.

Der ETF investiert in rund 3’600 Unternehmen auf der ganzen Welt. Er deckt grosse und mittelgrosse Firmen in Industrie- und Schwellenländer ab. Viel breiter als mit dem VWRA kannst du dein Risiko mit einem einzelnen ETF fast nicht streuen.

Unterschied zum VWRL

Der VWRL bildet denselben Index ab wie der VWRA, nämlich den FTSE All-World Index. Der Unterschied zum VWRL ist, dass der VWRA thesaurierend (acc.) ist. Das heisst, die Dividenden, die die enthaltenen Firmen ausschütten, werden vom ETF direkt reinvestiert – du erhältst keine Auszahlungen, aber der Wert des ETFs steigt. Der VWRL hingegen ist ausschüttend (dist.). Die Dividenden werden an dich ausbezahlt und landen direkt in deinem Yuh-Konto, wo du dir sie auszahlen lassen oder neu investieren kannst.

Unterschied zum FWCA

Der FWCA ist ein ETF von Invesco, der ebenfalls den FTSE All-World Index abbildet. Jedoch ist der FWCA gehedged, erkennbar am Zusatz «CHF PfHdg».

Was ist Hedging bei ETFs?

Hedging bedeutet, dass das Währungsrisiko abgesichert wird. Normalerweise wird ein ETF in einer bestimmten Fonds-Währung geführt, z. B. US-Dollar (USD). Kaufst du diesen ETF mit Schweizer Franken (CHF), hängt dein Ergebnis nicht nur von der Kursentwicklung der Aktien im ETF ab, sondern auch vom Wechselkurs zwischen CHF und USD zum Zeitpunkt, an dem du den ETF wieder verkaufst.

- Beispiel ohne Hedging:

Fällt der USD gegenüber dem CHF, sinkt der Wert deiner Anlage – auch wenn die Aktien im ETF eigentlich gestiegen sind. Steigt der USD, profitierst du zusätzlich – selbst wenn die Aktien im ETF gleich bleiben. - Mit Hedging:

Der ETF-Anbieter gleicht Wechselkursschwankungen aus, meist über Terminkontrakte. Damit spielt der USD/CHF-Kurs für dich keine Rolle mehr – du trägst nur noch das Risiko der Aktienmärkte.

Der Nachteil: Hedging ist nicht gratis. Zum einen ist die TER (Verwaltungsgebühr) bei hedged ETFs meist höher als bei der unhedged-Variante. Zum anderen fallen laufende Kosten für die Währungsabsicherung selbst an, die nicht in der TER stehen. Diese zusätzlichen Hedging-Kosten sind keine feste Gebühr, die dir separat belastet wird. Sie entstehen laufend durch die Absicherungsgeschäfte und wirken sich direkt auf die Rendite des ETFs aus. Du siehst sie also nicht auf einer Abrechnung, sondern nur daran, dass die Wertentwicklung etwas geringer ist als bei einer unhedged-Variante.

Fazit: Hedging kann vorteilhaft sein, wenn der USD gegenüber dem CHF fällt – ob und wann das passiert, ist jedoch ungewiss. Da sich Wechselkursbewegungen langfristig oft ausgleichen, solltest du dir gut überlegen, ob sich ein Hedging für dich lohnt.

Die nachhaltige Alternative: V3AA

Eine spannende Alternative zum VWRA ist der V3AA. Er bildet den FTSE Global All Cap Choice Index ab. Mit rund 5’700 Unternehmen aus allen Grössenklassen sowie aus Industrie- und Schwellenländern ist er in der Theorie sogar noch breiter diversifiziert als der VWRA.

Der entscheidende Unterschied: Der V3AA filtert nach ESG-Kriterien (Umwelt, Soziales und Unternehmensführung). Das bedeutet, er investiert nur in Unternehmen, die gewisse Nachhaltigkeits- und Verantwortungsstandards erfüllen. Branchen wie Rüstungsindustrie, Alkohol, Tabak, Glücksspiel oder Atomenergie werden ausgeschlossen.

Der Vorteil liegt klar im guten Gewissen: Du investierst breit gestreut und gleichzeitig nur in Unternehmen, die bestimmte ethische Standards einhalten. Der Nachteil: Du bildest nicht mehr den gesamten Weltmarkt ab, sondern filterst bewusst bestimmte Branchen und Firmen heraus. Historisch gesehen haben solche ESG-Strategien oft eine etwas schwächere Performance erzielt als vergleichbare «klassische» ETFs – unter anderem, weil wachstumsstarke, aber nicht ESG-konforme Unternehmen fehlen. Ob sich dieser Trend in Zukunft fortsetzt oder sich sogar umkehrt, ist jedoch offen.

Was ist mit den restlichen ETFs?

Die übrigen ETFs im Yuh-Angebot setzen eher auf Einzelthemen wie Bitcoin, Gold oder fokussieren sich auf einzelne Märkte wie die Schweiz. Solche Produkte sind deutlich weniger breit aufgestellt als ein globaler ETF und tragen deshalb ein höheres Risiko.

Wenn dir Währungs-Hedging wichtig ist, könnte der iShares IWDC auf den MSCI World eine Option sein – er ist jedoch nur auf Industrieländer fokussiert und damit weniger global diversifiziert als ein All-World-ETF. Die restlichen ETFs eignen sich aus meiner Sicht nicht als Kerninvestment für die langfristige Geldanlage, sondern höchstens als spekulative Beimischung im Portfolio.

Wie richte ich einen Sparplan bei Yuh ein?

- Erstelle ein Konto bei Yuh.

- Überweise Geld auf dein Yuh-Konto oder richte dir am besten einen Dauerauftrag ein, der monatlich den Betrag deiner persönlichen Sparrate auf dein Yuh-Konto überweist.

- Gehe in der Yuh-App auf das Tab «investieren», klicke auf «Wiederkehrend» und dann auf «Anlage suchen».

- Klick oben rechts auf die Lupe, such darüber deinen ETF und klicke ihn an.

- Gib den Betrag ein, den du wöchentlich oder monatlich investieren möchtest, und klicke auf «Fortsetzen».

- Im nächsten Screen legst du das Startdatum fest und ob du den Betrag wöchentlich oder monatlich investieren möchtest.

- Im nächsten Screen bestätigst du dein Investment. Ab jetzt wird automatisch investiert, falls dein Yuh-Konto über die nötigen Gelder verfügt.

Hinweis: Du kannst mit allen ETFs Sparpläne einrichten, aber nur bei den auf der Yuh-Website aufgeführten ETFs für den kostenlosen Sparplan fallen keine Trading-Gebühren an.