Du siehst ETFs mit «hedged CHF» oder «CHF hedged» im Namen und fragst dich, was das bedeutet? Hier erfährst du, wie Währungshedging funktioniert, was es kostet und warum es meist nicht nötig ist.

Keine Anlageberatung. Dieser Beitrag dient nur der Information und spiegelt meine persönliche Meinung wider.

Was ist Hedging?

Hedging bedeutet Absicherung – in diesem Fall gegen Währungsschwankungen. Ein währungsgehedgter ETF versucht, das Wechselkursrisiko zwischen der ETF-Währung und deiner Heimatwährung zu eliminieren.

Einfaches Beispiel:

- Du kaufst einen US-ETF für CHF 10’000

- Der ETF steigt um 10% (in USD)

- Gleichzeitig fällt der USD um 5% gegenüber dem CHF

- Ohne Hedging: Dein Gewinn ist nur ~4.5% in CHF

- Mit Hedging: Dein Gewinn wäre die vollen 10% in CHF

Das Hedging «neutralisiert» also die Währungsschwankung. Bereits erzielte Gewinne oder Verluste ändern sich nicht. Ohne Hedging schwankt der Wert des ETFs in deinem Depot je nach aktuellem Wechselkurs.

Dann ist Hedging doch super? … lies weiter 😊

Wie funktioniert Währungshedging?

Währungshedging erfolgt über Termingeschäfte (Futures) oder Währungsswaps. Vereinfacht:

- Der ETF kauft US-Aktien (z.B. Apple, Microsoft)

- Gleichzeitig verkauft er USD auf Termin gegen CHF

- Das Termingeschäft gleicht Währungsschwankungen aus

Beispiel:

- ETF kauft heute USD für CHF 0.90

- Vereinbart gleichzeitig: «In 3 Monaten tausche ich diese USD wieder für CHF 0.90»

- Egal ob USD dann bei 0.85 oder 0.95 steht – der Kurs ist «eingefroren»

Diese Termingeschäfte werden laufend erneuert (meist alle 1-3 Monate).

Die versteckten Kosten des Hedging

Hier wirds wichtig: Hedging kostet Geld, aber diese Kosten stehen nicht in der TER. Die Kosten für das Hedging sind also nicht transparent ausgewiesen. Du erkennst sie nur in der Performance gegenüber des Index.

Sichtbare Kosten (in der TER):

- Verwaltungsaufwand für das Hedging: Meist 0.1-0.3% höhere TER als ungehedgte Version

Versteckte Kosten (nicht in der TER):

- Bid-Ask-Spreads: Kosten beim Kauf/Verkauf der Termingeschäfte

- Rollkosten: Gebühren beim Erneuern der Termingeschäfte alle paar Monate

- Zinsdifferenzen: Unterschiede zwischen CHF- und USD-Zinsen

Gesamtkosten: Je nach Zinsumfeld typischerweise 0.3–1.0% pro Jahr zusätzlich zur TER. In Phasen mit hohen Zinsunterschieden zwischen CHF und Fremdwährungen (wie derzeit beim USD) können die Kosten aber auch deutlich höher ausfallen: 2023 lagen sie bei 2-3%. Quelle: Mustachian Post

Beispiel: Hedging in der Praxis

iShares MSCI World – Zwei Varianten:

| ETF | TER | Zusätzliche Hedging-Kosten | Gesamtkosten |

|---|---|---|---|

| Ungehedged | 0.20% | – | 0.20% |

| Gehedged | 0.55% | ~0.5–1.0%* (typisch), aktuell ~2% | ~1.0–2.5% |

* geschätzte Kosten. Die tatsächlichen Hedging-Kosten schwanken stark und hängen vom Zinsumfeld ab (USD/CHF war z.B. 2023–2025 deutlich teurer).

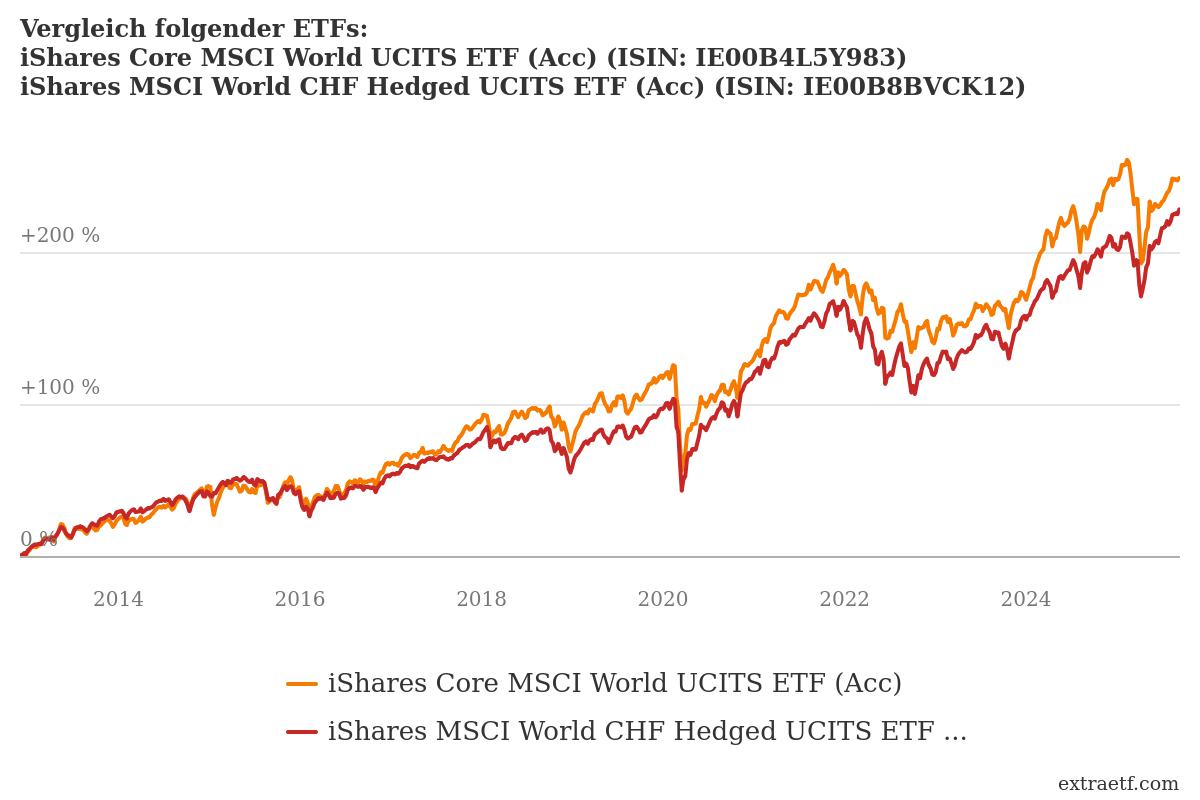

Vergleich beider ETFs auf extraetf.com:

In Zeiten, wo der USD gegenüber dem CHF schwächelt (z.B. 2025), fährst du mit dem hedged ETF zwar besser. Über viele Jahre gleichen sich Währungsschwankungen jedoch meist aus.

Wann macht Hedging Sinn?

Hedging kann sinnvoll sein bei:

- Kurzen Anlagezeiträumen (1-5 Jahre)

- Hoher Risikoaversion gegen Währungsschwankungen

- Erwartung einer schwächeren Fremdwährung

Hedging ist meist unnötig bei:

- Langen Anlagezeiträumen (10+ Jahre)

- Breit diversifizierten Portfolios

- Mehreren Währungen im Portfolio

Warum sich Hedging langfristig oft nicht lohnt

- Währungsschwankungen gleichen sich langfristig oft aus

Währungen neigen dazu, sich über sehr lange Zeiträume wieder ihrem langfristigen Durchschnitt anzunähern. Das ist aber kein Naturgesetz – es gibt Phasen, in denen sich Trends über Jahrzehnte halten (z.B. starker Franken gegenüber Euro). Trotzdem schwächen sich kurzfristige Ausschläge meist mit der Zeit ab. - Die Kosten reduzieren die Rendite deutlich

1.5% jährliche Hedging-Kosten bedeuten über 20 Jahre: Bei CHF 100’000 macht das etwa CHF 35’000 weniger Endvermögen aus. Das ist meist mehr, als Währungsschwankungen kosten würden. - Verpasste Chancen

Dollar-Cost-Averaging Effekt: Bei regelmässigen Sparplänen profitierst du von schwachen Fremdwährungen, weil du mehr ETF-Anteile für dein Geld bekommst. Wenn die Währung dann wieder steigt (z.B. USD von 2011-2022), hast du einerseits mehr Anteile im Depot, andererseits ist auch jeder Anteil wieder mehr CHF wert.

Lieber in Schweizer Firmen investieren?

Viele denken: «Wenn ich in CHF investiere, kaufe ich am besten Schweizer Firmen – dann habe ich kein Währungsrisiko.» Das stimmt für den Franken, aber nicht unbedingt für die Rendite.

- Schweizer Firmen sind oft stabil, aber kleiner und weniger wachstumsstark als grosse US-Unternehmen.

- Langfristig haben US-Aktien, selbst bei einem schwachen USD, in vielen Fällen deutlich höhere Renditen gebracht als Schweizer Aktien.

- Wer breit diversifiziert in globale ETFs investiert (z. B. MSCI World), profitiert vom Wachstum grosser internationaler Unternehmen – auch wenn dabei ein Währungsrisiko entsteht.

Fazit: Das Währungsrisiko existiert, aber für langfristige Anleger ist es meist kleiner als der Renditevorteil globaler Firmen. Hedging kann es reduzieren, kostet aber Geld – oft lohnt es sich langfristig nicht.

Fazit

Für langfristiges Investieren (10+ Jahre): Ich würde keine hedged ETFs kaufen. Die Kosten sind meist höher als der Nutzen. Währungsschwankungen gleichen sich langfristig oft aus.

Die goldene Regel: Je länger dein Anlagehorizont, desto weniger brauchst du Hedging.

Häufige Fragen zu Währungs-Hedging bei ETFs

Woran erkenne ich einen gehedgten ETF?

Am Namen: ETFs mit «hedged CHF», «CHF hedged», «Currency Hedged» oder manchmal einfach mit einem «H» im Namen gekennzeichnet sind währungsgesichert. Ungehedgte ETFs haben diese Zusätze nicht.

Warum stehen die wahren Hedging-Kosten nicht in der TER?

Die TER zeigt nur die Verwaltungskosten. Die Kosten für Termingeschäfte (Spreads, Rollkosten, Zinsdifferenzen) entstehen beim Handel. Sie variieren und werden direkt von der Performance abgezogen, ohne separat ausgewiesen zu werden.

Wie hoch sind die echten Hedging-Kosten?

Typischerweise 0.3–1.0% pro Jahr zusätzlich zur TER. In Phasen mit grossen Zinsdifferenzen (z.B. USD/CHF seit 2022) können die Kosten auch deutlich höher ausfallen, teils 2-3%. Ich verweise hier gerne auf den guten Artikel von mustachianpost.com.

Ist Hedging bei Schweizer Aktien-ETFs sinnvoll?

Nein, bei Schweizer ETFs gibt es kein Währungsrisiko für CHF-Anleger. Hedging macht nur bei Fremdwährungen (USD, EUR, etc.) Sinn – und auch dort meist nur kurzfristig.

Kann ich von gehedgtem zu ungehedgtem ETF wechseln?

Ja, du kannst jederzeit verkaufen und einen ungehedgten ETF kaufen. Dabei fallen aber Transaktionskosten und eventuell Steuern an. Ein direkter Umtausch ist nicht möglich – du musst immer über Kauf/Verkauf gehen. Besser: Von Anfang an so kaufen, wie es für dich stimmt, und danach dabei bleiben.

Schützt Hedging auch vor Inflation?

Nein, Hedging schützt nur vor Währungsschwankungen. Gegen Inflation hilft langfristig nur das Investieren in reale Werte wie Aktien, nicht die Währungsabsicherung.

Wann macht Hedging Sinn?

Bei sehr kurzen Anlagezeiträumen (1-3 Jahre) oder wenn du eine starke Abwertung einer Fremdwährung befürchtest. Für langfristige Sparpläne (10+ Jahre) sind die Kosten für das Hedging oft höher, als der Währungsverlust wäre.