Veröffentlicht: 26.03.2026

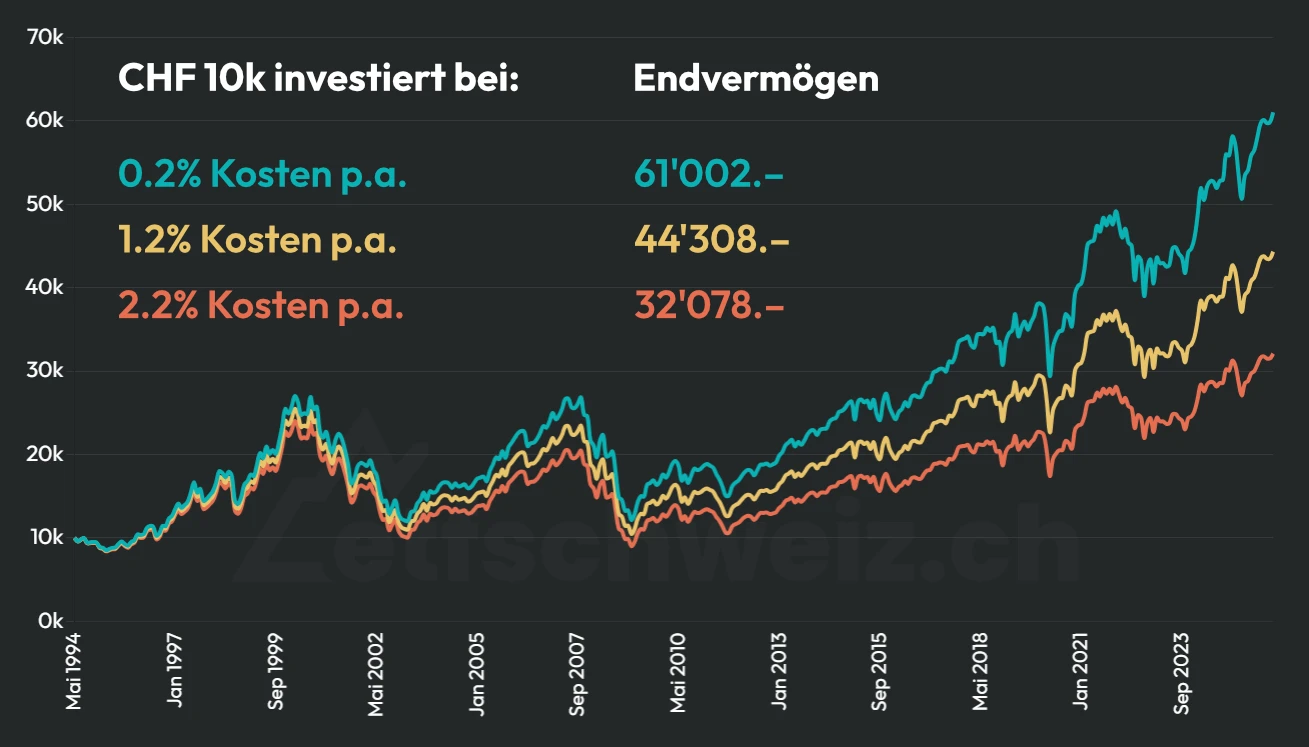

Stell dir vor, du investierst 10’000 Franken in denselben Markt: Einmal mit 0.2% Kosten pro Jahr, einmal mit 2.2%. Nach 32 Jahren hast du im günstigen Szenario 61’000 Franken, im teuren nur 32’000 Franken – also gerade einmal etwas mehr als die Hälfte.

Gleicher Markt, fast das doppelte Ergebnis. Das ist keine Theorie, sondern basiert auf realen Zahlen des MSCI ACWI IMI in CHF von Mai 1994 bis Februar 2026.

Wie Kosten dein Vermögen beeinflussen

Laufende Kosten wie Depotgebühren, die TER eines ETFs oder die Kosten für ein Vermögensverwaltungsmandat werden nicht einmalig abgezogen, sondern Jahr für Jahr. Das hat einen entscheidenden Effekt: Die Kosten fressen nicht nur deine Rendite, sondern auch deinen Zinseszins. Konkret bedeutet das: Je länger du investiert bist, desto grösser wird der Unterschied.

Die drei Szenarien im Vergleich

| Kosten p.a. | Endvermögen nach 32 Jahren | Beispiel |

|---|---|---|

| 0.2% | 61’002 CHF | Passiver ETF (z.B. SPDR MSCI ACWI IMI) |

| 1.2% | 44’308 CHF | Typischer aktiver Bankfonds |

| 2.2% | 32’078 CHF | Aktiver Fonds + Vermögensverwaltungsgebühr |

Der Gewinn bei 0.2% beträgt 51’000 Franken. Bei 2.2% noch 22’000 Franken – also weniger als halb so viel.

Was bedeutet das konkret?

0.2% Kosten pro Jahr sind mit einem ETF heute problemlos erreichbar. Der ETF von SPDR auf den MSCI ACWI IMI hat eine TER von 0.17%, der VT (ähnliche Diversifikation) sogar nur 0.06%. Ähnliche ETFs ohne Small Caps, z.B. auf den FTSE All-World oder den MSCI ACWI, gibt es ebenfalls zu geringen Kosten.

Aktive Fonds bei Schweizer Banken liegen häufig zwischen 1.0% und 1.5% – allein für den Fonds. Hinzu kommen meist noch Depotgebühren oder bei Beratungs- oder Verwaltungsmandaten noch ein zusätzliches Honorar. So kommt man schnell über 2% jährliche Kosten. Hinzu kommt es noch, dass aktive Fonds den Markt nur selten schlagen. Dass du mit aktiven Fonds durch falsche Entscheidungen noch zusätzlich Rendite verlieren kannst, ist noch gar nicht berücksichtigt.

Was du jetzt tun kannst

Wenn du bereits investierst: Schau dir die TER deiner Produkte an. Du findest sie im Factsheet deines ETFs oder Fonds – meist als «Total Expense Ratio». Überprüfe auch die weiteren Kosten wie Depotgebühren: Es gibt heutzutage einige Broker, bei denen die Konto- und Depotführung komplett kostenlos ist. Den für dich günstigsten Broker findest du in meinem Broker-Gebührenrechner.

Wie viel teurere Produktkosten ausmachen, kannst du auch in meinem Kostenrechner vergleichen: Einfach die tiefe und höhere TER eingeben sowie dein Anlagehorizont und die erwartete Rendite.

Wenn du noch nicht investierst: Gerade bei ETFs ist der Einstieg mit tiefen Kosten einfacher denn je. Alles, was du zum Investieren mit ETFs in der Schweiz wissen musst, findest du in meinem Guide.