Veröffentlicht: 02.03.2026

Zuletzt aktualisiert: 15.03.2026

Einige Schweizer Finanzblogs empfehlen einen Home-Bias von 20–30% Schweizer Aktien. Ich beziehe mich hier auf diesen Meinungsartikel von Schwiizerfranke. Verschiedene Meinungen sind gut – in diesem Beitrag erkläre ich, warum ich es anders sehe.

Keine Anlageberatung. Dieser Beitrag dient nur der Information und spiegelt meine persönliche Meinung wider.

Das Argument für Schweizer Aktien

Ein globaler ETF wie der FTSE All-World oder der MSCI ACWI besteht aktuell aus rund 60% US-Aktien. Das klingt nach einem Klumpenrisiko, und deshalb «empfiehlt» der oben verlinkte Blog, das Portfolio mit einem Anteil von 20–30% Schweizer Aktien zu ergänzen. Die Begründungen: bessere Währungssicherheit und keine Wechselgebühren beim Broker. Ich habe fünf Gründe zusammengestellt, warum ich anderer Meinung bin.

1. Das Wechselgebühren-Argument zieht nicht

Beide gängigen Welt-ETFs – der FTSE All-World (von Invesco und Vanguard) und der MSCI ACWI (von SPDR und iShares) – sind an der Schweizer Börse SIX in Schweizer Franken handelbar. Wer über einen Schweizer Broker wie der Saxo Bank kauft, braucht schlicht keine Währungsumrechnung, weil die Börse sowie der ETF frei gewählt werden kann. Auch bei Yuh und neon sind Optionen in CHF verfügbar, und neon hat sowieso keine Fremdwährungsgebühren. Das Argument entfällt damit vollständig.

2. Schweizer Aktien eliminieren das Währungsrisiko nicht

Der Artikel greift diese Thematik zwar auf – räumt aber selbst ein, dass Nestlé, Roche und Co. über 90% des Umsatzes im Ausland erzielen. Damit ist das Argument weitgehend selbst widerlegt: Wer Schweizer Blue Chips kauft, kauft wirtschaftlich gesehen globale Unternehmen mit Schweizer Kotierung. Das Währungsrisiko verschwindet nicht – es ist nur eine Ebene tiefer versteckt.

Wer Nestlé kauft, kauft zwar ein Schweizer Unternehmen – aber nicht nur Schweizer Franken. Laut Nestlés Geschäftsbericht 2025 erzielt der Konzern über 30% seines Umsatzes in den USA – also in US-Dollar – und gerade einmal 1% in der Schweiz in Schweizer Franken.

Das Währungsrisiko steckt nicht in der Börse, an der eine Aktie gehandelt wird, sondern in der geografischen Verteilung der Umsätze. Nestlé, Roche und Novartis sind globale Konzerne. Wer sie kauft, kauft indirekt USD, EUR, CNY und viele weitere Währungen mit – genau wie bei einem Welt-ETF.

Einen Unterschied gibt es allerdings: Bei einer Nestlé-Aktie siehst du den Währungseffekt nicht direkt im Tageskurs – er schlägt sich erst verzögert über Quartalsergebnisse und Gewinnerwartungen nieder. Das fühlt sich stabiler an. Das grundsätzliche Währungsrisiko bleibt aber bestehen, es ist nur weniger direkt.

Das Umgekehrte gilt übrigens genauso: Ein US-Unternehmen im Welt-ETF ist nicht automatisch 100% in USD exponiert. Apple beispielsweise erzielt bedeutende Umsatzanteile in Europa und Asien. Das Währungsrisiko eines globalen ETF ist deshalb kleiner als die reine Ländergewichtung vermuten lässt – weil die enthaltenen Unternehmen bereits selbst global diversifiziert sind.

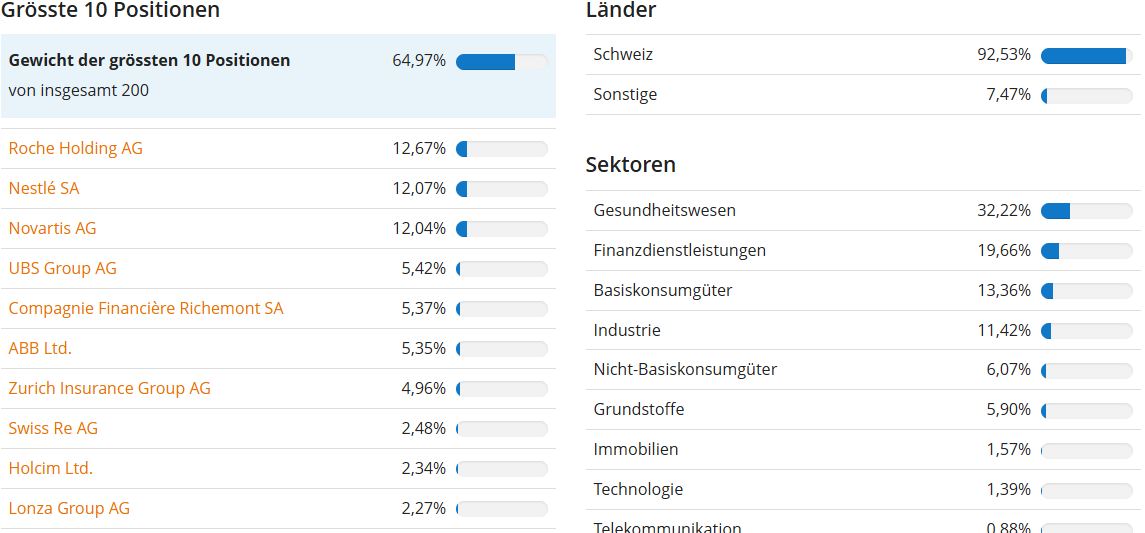

3. Der SPI bringt ein neues Klumpenrisiko

Wer einen Schweizer Home-Bias aufbauen möchte, greift häufig zum SPI, dem breitest diversifizierten Schweizer Aktienindex mit allen 200 börsenkotierten Unternehmen. Ein Blick auf die Zusammensetzung ernüchtert jedoch: Rund ein Drittel des gesamten SPI entfällt auf gerade drei Unternehmen aus zwei Branchen (Pharma und Nahrungsmittel/Konsumgüter). Und zwei Drittel auf die Top 10.

Ja, vielleicht reduziert man sein USD-Exposure. Man erhält aber im Gegenzug ein erhebliches Klumpenrisiko und erhöht schlicht das Gewicht von drei Konzernen, die im Welt-ETF ohnehin bereits enthalten sind.

4. Die Rendite des Weltmarkts vs. der Schweiz

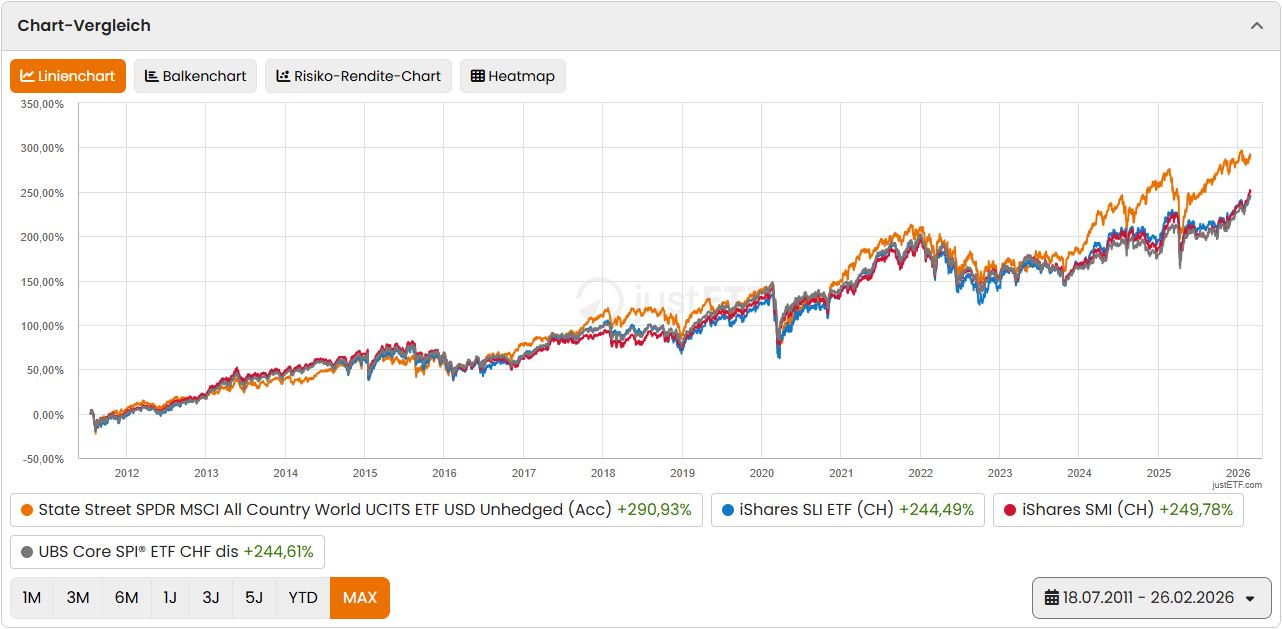

Trotz der strukturellen Stärke des Schweizer Frankens hat der Weltmarkt den Schweizer Markt (SPI, SMI, SLI) in CHF gerechnet übertroffen – zumindest seit 2011, als der erste SPI-ETF von der UBS aufgelegt wurde und ein direkter Vergleich einfach möglich wurde. Schaut man noch weiter zurück, könnte die Schweiz dem Weltmarkt zwar überlegen sein – je nach Startpunkt sieht das Bild anders aus. Doch egal wie weit man zurückschaut: Es gibt keine verlässliche Methode, im Voraus zu wissen, welcher Markt die nächsten Jahrzehnte besser abschneidet. Genau das ist das Argument für maximale Diversifikation – und gegen eine bewusste Übergewichtung eines einzelnen Landes.

Natürlich gibt es Phasen, in denen die Schweiz besser abschneidet – insbesondere in Krisenzeiten, wenn der Franken als sicherer Hafen gesucht wird. Aber wer dauerhaft 20–30% seines Portfolios in Schweizer Aktien hält, wettet im Grunde darauf, dass die Schweiz langfristig besser läuft als der Rest der Welt.

Ein häufiger Einwand: Der Schweizer Franken wertet sich historisch tendenziell auf. Das stimmt. Aber der globale Aktienmarkt hat diese CHF-Aufwertung in den beobachtbaren Zeiträumen trotzdem überkompensiert. Über einen Anlagehorizont von 20–30 Jahren ist der Währungseffekt im Vergleich zur Aktienrendite schlicht der kleinere Faktor.

5. Säule 3a und Pensionskasse nicht vergessen

Wer in der Schweiz wohnt und arbeitet, ist über die Pensionskasse und die Säule 3a oft bereits stark in der Schweiz investiert – viele Pensionskassen haben einen substanziellen Anteil an Schweizer Aktien, Anleihen und Immobilien. Das Gesamtportfolio sollte immer als Ganzes betrachtet werden, nicht nur die freien Investitionen. Wer das berücksichtigt, hat häufig schon einen indirekten Home-Bias, ohne es zu wissen.

Fazit: Ein ETF reicht – mit einer Einschränkung

Ich bin kein absoluter Gegner des Home-Bias. Ich selbst halte einen kleinen Teil in Schweizer Aktien – das ist eine persönliche Präferenz, keine rationale Notwendigkeit. Aber ein Home-Bias von 30% lässt sich mit den oben genannten Argumenten kaum sachlich begründen. Er führt neue Risiken ein (Klumpenrisiko), löst das Währungsproblem nicht und kostet langfristig Rendite.

Fairerweise: Es gibt reale Kostenvorteile bei Schweizer Aktien. Die Stempelsteuer ist mit 0.075% halb so hoch wie bei ausländischen ETFs, und die Verrechnungssteuer auf Schweizer Dividenden lässt sich über die Steuererklärung vollständig zurückfordern. Das sind Argumente – vor allem für Anleger mit grossem Vermögen oder Dividendenfokus. Für die meisten langfristigen Anleger mit Wachstumsfokus überwiegen sie die genannten Nachteile aber nicht.

Und da wären noch die Problematiken von Rebalancing und der Tendenz in Richtung aktivem Investieren, wenn man bewusst die Schweiz so stark übergewichtet. Ich bin ein Fan vom Investieren nach Marktkapitalisierung – ganz im Sinne von: Der Markt hat recht. Das ist für mich keine Schwäche, sondern ein klarer Vorteil des passiven Investierens.

Wer mit einem einzigen, breit gestreuten All-World-ETF investiert, bekommt maximale Diversifikation über Tausende Unternehmen, natürliche Währungsstreuung über multinationale Konzerne – und historisch betrachtet die bessere Rendite.

Das gilt vor allem für die Anspar- und Wachstumsphase. Wer kurz vor der Pension steht oder bereits im Ruhestand ist, hat andere Prioritäten – dort kann ein höherer Schweizer Anteil als Währungs-Hedge durchaus Sinn machen. Mehr dazu im Artikel: Wann ein Home Bias vertretbar ist.

Gold, Rohstoffe oder Kryptowährungen – das ist ein anderes Thema. Wer diese Anlageklassen beimischen möchte, braucht mehr als einen ETF. Aber für den reinen Aktienanteil des Portfolios reicht aus meiner Sicht ein einziger All-World-ETF.