Veröffentlicht: 04.03.2026

In einem früheren Artikel habe ich erklärt, warum ich finde, dass ein einziger All-World ETF reicht – und ein Home Bias von 20–30% mehr Risiken einführt als er löst. Trotzdem halte ich selbst einen kleinen Anteil Schweizer Aktien im Depot. Dieser Artikel listet fünf Argumente für einen Home-Bias auf und gibt eine Einschätzung, für wen er tatsächlich sinnvoll sein kann.

Keine Anlageberatung. Dieser Beitrag dient nur der Information und spiegelt meine persönliche Meinung wider.

Was ist ein Home Bias?

Von einem Home Bias spricht man, wenn Anlegerinnen und Anleger das Heimatland im Portfolio stärker gewichten, als es seinem Anteil am Weltmarkt entspricht. Die Schweiz macht rund 2–3% des globalen Aktienmarkts aus. Wer also 30% seines Portfolios in Schweizer Aktien hält, hat einen ausgeprägten Home Bias. Das ist weder automatisch falsch noch automatisch richtig – es kommt auf die Situation an.

5 Argumente für einen Home Bias in der Schweiz

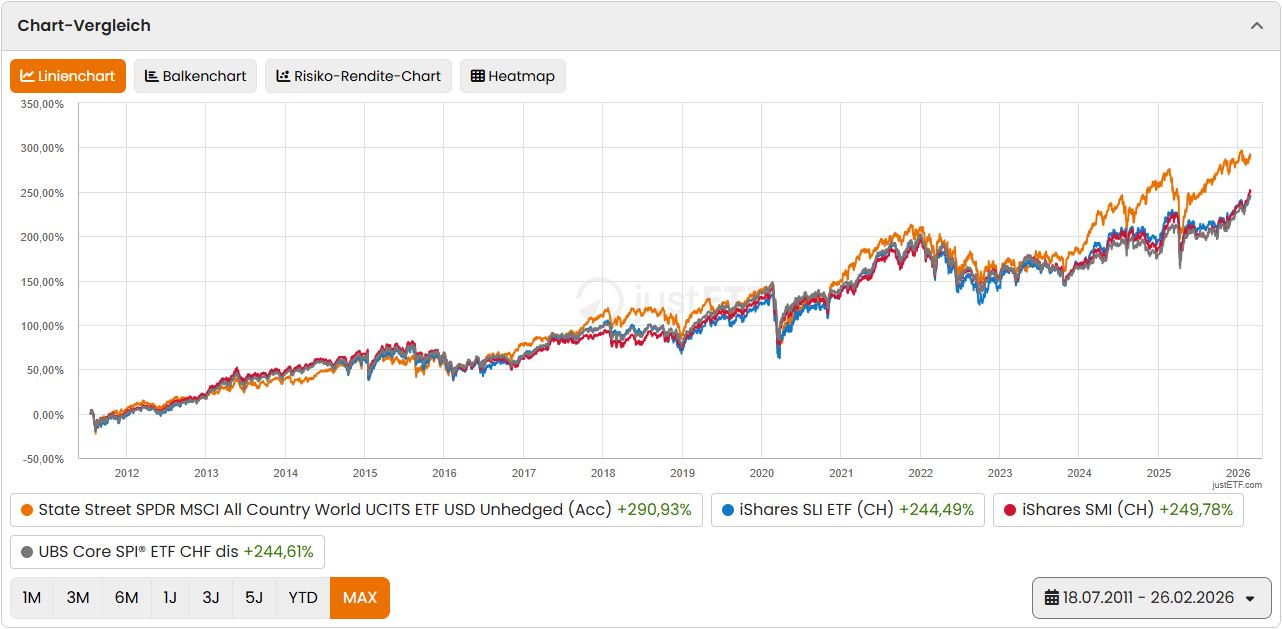

1. Performance: Die Lücke ist kleiner als sie scheint

Seit dem ersten SPI-ETF (2011) wäre man mit einem FTSE All-World zwar besser gefahren – aber nicht extrem. Und das, obwohl man mit dem SPI weniger direkt den Währungsschwankungen ausgesetzt war. Ein grosser Teil der ACWI-Outperformance geht auf USD-Stärke und US-Tech-Dominanz zurück – keine Naturgesetze, wie 2025 bereits zeigt, wo der SPI aufholen konnte.

Schaut man noch weiter zurück, hat die Schweiz den Weltmarkt je nach Vergleichszeitraum sogar übertroffen. Die Botschaft ist nicht, dass der SPI besser ist. Sondern: Wer einen Home Bias hatte, hat auch nicht allzu viel Rendite verpasst. Die Lücke ist klein genug, dass die nachfolgenden Vorteile sie rechtfertigen können.

2. Starker Franken und gute Rahmenbedingungen

Ich glaube an die langfristige Aufwertung des Schweizer Frankens. Zudem geben wir unser Geld in Schweizer Franken aus: Ein CHF-gewichtetes Portfolio ist weniger den täglichen Währungsschwankungen ausgesetzt und kann die Volatilität in der Währung senken, in der wir täglich bezahlen. Auch haben wir eine tiefe Staatsverschuldung, eine gute Arbeitsmoral und politische Stabilität – die Rahmenbedingungen rund um den Schweizer Franken sind gut. Das ist keine Garantie, aber ein plausibler Grund, dem Standort langfristig zu vertrauen. Wohlgemerkt: Das ist eine persönliche Einschätzung, keine Prognose.

3. Bewusst solide und langweilig

Schweizer Unternehmen sind stark in Pharma, Nahrungsmittel und Finanzdienstleistungen gewichtet. Das sind klassisch defensive Sektoren – wenig konjunktursensitiv, wenig Hype, dafür vorhersehbare Geschäftsmodelle. Für einen defensiven Portfolioanteil ist das kein Nachteil, sondern ein Feature. Sie bringen Stabilität.

4. Steuerliche Vorteile

Schweizer Dividenden haben keinen Quellensteuerabzug. Die Verrechnungssteuer lässt sich über die Steuererklärung vollständig zurückfordern. Insbesondere bei der Dividendenstrategie ist das ein Vorteil. Und die Stempelsteuer beim Handel ist mit 0,075% nur halb so gross wie bei ETFs mit ausländischem Domizil – allerdings gilt dieser Vorteil nur bei Schweizer Brokern. Wer über ausländische Broker handelt, zahlt ohnehin keine Stempelsteuer.

5. Vertrautheit mit den Unternehmen

Vielleicht schläfst du in einem Calida-Pyjama, trinkst morgens einen Nespresso und benutzt danach ein Geberit-WC. Schweizer Anlegende kennen viele SPI-Unternehmen aus dem Alltag – und verstehen ihr Geschäftsmodell oft intuitiv. Peter Lynch nannte das «invest in what you know»: Kenne die Firmen, in die du dein Geld steckst. Es ist kein rationales Argument im engeren Sinne, aber ein legitimer psychologischer Faktor, der dabei helfen kann, in turbulenten Phasen ruhig zu bleiben.

Wann macht ein Home Bias wirklich Sinn?

Die Argumente oben rechtfertigen keinen Home Bias für jeden Anleger in jeder Situation. Der entscheidende Faktor ist der Anlagehorizont – und die Frage, wann und wie das Geld verbraucht wird.

Lange Wachstumsphase: Kein Home Bias nötig

Wer jung ist, einen langen Zeithorizont hat und keine regelmässigen Entnahmen plant, profitiert am meisten von maximaler Diversifikation nach Marktkapitalisierung. Währungsschwankungen gleichen sich über 20–30 Jahre durch die Renditen des Weltmarkts weitgehend aus. Ein Home Bias bedeutet immer auch eine aktive Entscheidung und diese ist eine Wette gegen den Rest des Marktes. Wer keine Überzeugung hat, dass die Schweiz langfristig besser abschneidet als der Weltmarkt, hat keinen Grund, diese Wette einzugehen.

Ein einziger All-World ETF ist in dieser Phase nicht nur ausreichend, sondern oft die klügste Wahl: keine aktiven Entscheidungen, keine Gefahr, Diversifikation zu opfern, keine unnötige Komplexität.

Nahe an der Pension oder im Ruhestand: Home Bias als Währungs-Hedge

Die Situation ändert sich grundlegend, wenn Entnahmen näher rücken. Hier kommt das sogenannte Sequence-of-Returns-Risiko ins Spiel: Wer kurz vor oder zu Beginn der Pensionierung starke Kursverluste erleidet und gleichzeitig Geld entnimmt, kann sich davon schlechter erholen als jemand in der Ansparphase.

Ein CHF-gewichtetes Portfolio ist in dieser Phase weniger direkten Währungsschwankungen im Tageskurs ausgesetzt. Das allgemeine Währungsrisiko verschwindet nicht – Nestlé, Roche und Novartis erzielen den Grossteil ihrer Umsätze im Ausland. Aber die täglichen Kursausschläge durch EUR/USD-Bewegungen sind weniger spürbar. Das schützt nicht perfekt, reduziert aber die Volatilität im Moment, in dem sie am meisten weh tun würde.

Ein schrittweiser Aufbau eines grösseren Schweizer Anteils ab etwa 10 Jahren vor der Pension ist daher eine legitime, rationale Strategie. Nicht als Renditemaximierung, sondern als Risikoreduktion.

Fazit: Home Bias vertretbar, aber nicht in jeder Lebensphase notwendig

Ein Home Bias ist keine Notwendigkeit – man weicht damit bewusst von der Marktkapitalisierung ab und «weiss es besser» als der Markt. Die entscheidende Frage für mich ist: In welcher Lebensphase bin ich und was will ich mit meinem Portfolio erreichen? Ein kleiner Home Bias ist in den meisten Lebenslagen vertretbar – vor oder während der Entnahmephase ist ein grösserer Schweiz-Anteil jedoch besonders sinnvoll.

Wer am Anfang steht oder einen langen Zeithorizont hat, fährt mit einem einzigen All-World ETF nach Marktkapitalisierung am besten. Keine aktiven Entscheidungen, keine unnötige Komplexität, maximale Diversifikation. Warum sollte man sich gegen Währungsschwankungen absichern, wenn man noch 25 Jahre Anlagehorizont vor sich hat? Man tauscht potenziell Rendite gegen Sicherheit, die in dieser Phase nicht nötig ist.

Wer kurz vor der Pension steht, kann einen höheren Schweizer Anteil als sinnvolles Instrument zur Risikoreduktion einsetzen. Nicht weil der SPI besser performt, sondern weil er in der Entnahmephase die Abhängigkeit von täglichen Währungsbewegungen reduziert und in diesem Sinne mehr Stabilität ins Portfolio bringt.

Ein Home Bias ist immer auch eine Wette gegen den Rest des Marktes. Wer das weiss und bewusst entscheidet, kann ihn einsetzen. Wer einfach investieren möchte, ohne darüber nachzudenken, dem reicht ein einziger ETF.