Veröffentlicht: 30.04.2026

Bei Dividenden-ETFs macht die ausschüttende Art Sinn: Dividenden werden dir ausbezahlt. Du kannst dir damit etwas Schönes kaufen oder den Betrag auch manuell wieder investieren. Warum also gibt es auch thesaurierende Dividenden-ETFs? Widerspricht das nicht dem Sinn von Dividenden, und zwar Passiveinkommen?

UBS MSCI Swiss Dividend ETF CHF acc

Ein Beispiel ist der UBS MSCI Swiss Dividend ETF CHF acc (ISIN: CH1416135353). Er bildet den MSCI Switzerland IMI High Dividend Yield Index nach, enthält also dividendenstarke Schweizer Firmen von gross bis klein. Es gibt den ETF neben der thesaurierenden Variante auch ausschüttend (ISIN: CH1244681594).

Auffallend: Obwohl die thesaurierende Version des ETFs zwei Jahre jünger ist als die ausschüttende, hat sie bereits ein grösseres Fondsvermögen als ihr ausschüttender Bruder. Aber warum sollte man sich für einen Dividenden-ETF entscheiden, ohne die Dividenden zu wollen?

Dividendenstarke Unternehmen als Qualitätsmerkmal

Der Grund liegt nicht in den Dividenden selbst, sondern in den Unternehmen dahinter. Firmen, die über Jahre stabile Dividenden zahlen, brauchen dafür stabile Gewinne. Und ein stabiler Gewinn ist ein strukturelles Qualitätsmerkmal.

Dividendenstarke Unternehmen sind oft etablierter, weniger auf Wachstumsfantasien bewertet und können teilweise etwas weniger volatil auf Marktschwankungen reagieren. Es gibt aber auch Ausnahmen: Eine hohe Dividendenrendite kann auch ein Warnsignal sein. Steigt die Dividendenrendite, kann das bedeuten, dass der Kurs gefallen ist, die Dividende aber noch nicht gekürzt wurde. Man erhält zwar proportional eine höhere Dividende, erleidet dafür einen Kursverlust. Und Dividenden-ETFs sind oft in bestimmten Sektoren konzentriert, etwa Finanzen, Industrie oder Gesundheit, was je nach Marktphase Vor- oder Nachteil sein kann.

Trotzdem: Ein Dividenden-ETF kann als Beimischung im Depot spannend sein – nicht wegen der Dividenden an sich, sondern wegen der Qualitäten, die diese Unternehmen oft mitbringen.

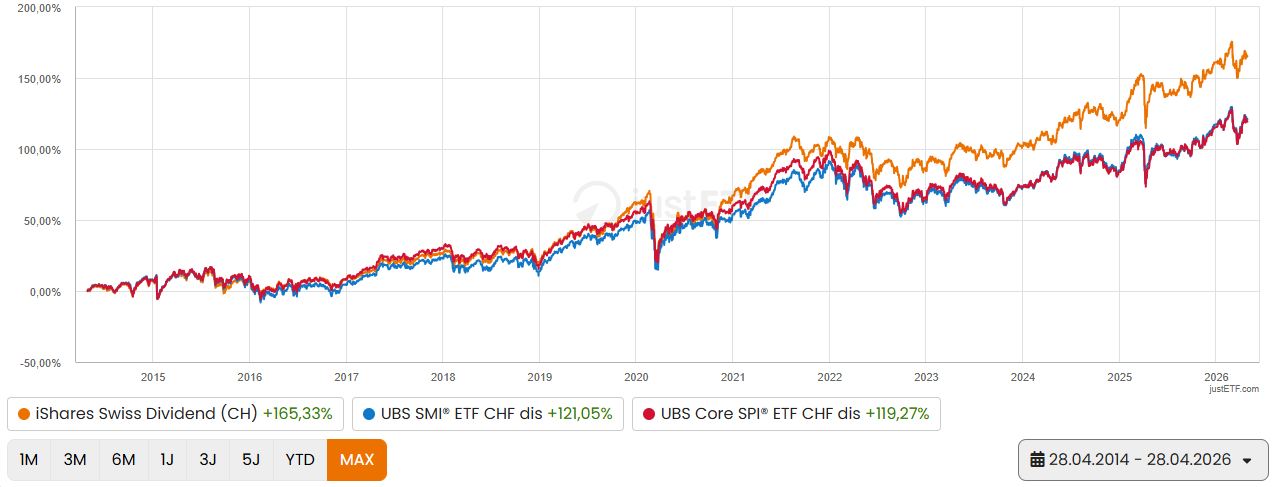

Wie hat sich ein Schweizer Dividenden-ETF historisch geschlagen?

Ein Blick auf die Performance spricht für sich. Vergleicht man den ältesten Schweizer Dividenden-ETF (iShares Swiss Dividend, Ticker: CHDVD) seit seiner Auflegung 2014 mit dem gesamten Schweizer Aktienmarkt (SPI) sowie dem SMI – der ebenfalls nur grosse Schweizer Unternehmen abbildet – zeigt sich: Der Dividenden-ETF hat merklich besser performt.

Das sagt natürlich nichts über die Zukunft aus. Aber es zeigt, dass der Fokus auf Qualitätsunternehmen mit stabilen Gewinnen historisch nicht zum Nachteil war.

Dividenden reinvestieren: Der Zinseszinseffekt

Möchtest du also auf solche Firmen setzen, aber brauchst das Passiveinkommen noch nicht, kannst du genau das mit einem thesaurierenden Dividenden-ETF umsetzen. Die Dividenden werden automatisch für dich wieder angelegt und du profitierst vom Zinseszinseffekt.

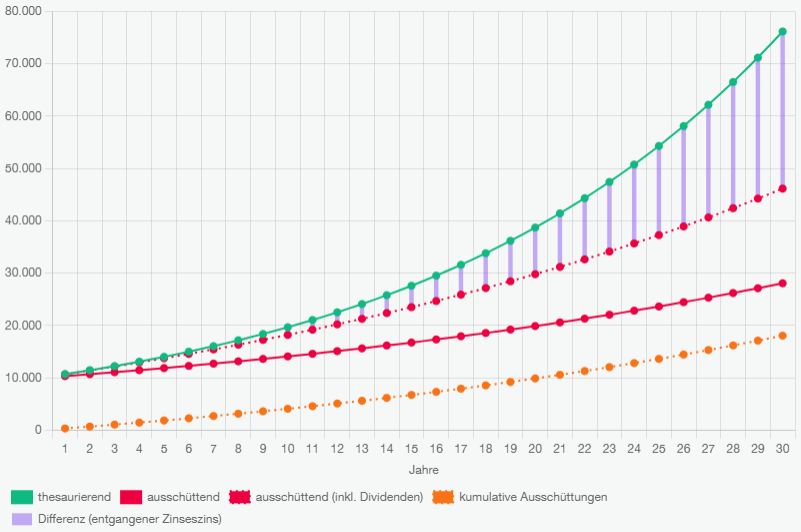

Nehmen wir an, du investierst CHF 10’000 in einen Dividenden-ETF und lässt das 30 Jahre laufen. Wir gehen von 7% Gesamtrendite pro Jahr aus, 3.5% davon aus Dividenden. In einem Fall reinvestierst du die Dividenden wieder (thesaurierender ETF), im anderen Fall beziehst du die Dividenden (ausschüttender ETF ohne manuelle Reinvestition).

Im ersten Fall wächst dein Investment auf rund CHF 76’000. Im zweiten Fall wächst dein Investment auf nur CHF 28’000, hast dafür aber zusätzlich rund CHF 18’000 Dividenden erhalten. Das macht ein Totalvermögen von rund CHF 46’000, oder: Nur etwa 60% des Vermögens, welches du mit reinvestierten Dividenden gehabt hättest.

Du kannst dieses Beispiel in meinem thesaurierend vs. ausschüttend Rechner nachrechnen.

Der Steuernachteil bleibt

In der Schweiz müssen Dividenden als Einkommen versteuert werden – unabhängig davon, ob sie dir ausbezahlt werden oder nicht. Steuertechnisch spielt es also keine Rolle, ob dein ETF thesauriert oder ausschüttet. Das heisst: Eine hohe Dividenden-Rendite ist für deine Steuerrechnung ein Nachteil. Ein ETF, der ebenfalls 7% jährliche Rendite erzielt, aber nur 1.5% Dividendenrendite hat, wäre also steuerlich die bessere Wahl.

Das Problem von Schweizer Dividenden-ETFs

Schweizer Dividenden-ETFs bringen ein weiteres Merkmal mit, das du kennen solltest: Die Konzentration einzelner Firmen oder Branchen ist hoch. Der UBS MSCI Swiss Dividend enthält nur 18 Firmen, die Top10-Positionen machen fast 95% des ETFs aus. Und zwei Drittel des ETFs entfallen auf die drei Sektoren Finanzdienstleistungen (z.B. Zurich, Swiss Re), Gesundheitswesen (Roche, Novartis) und Basiskonsumgüter (Nestlé). Beim CHDVD sieht es identisch aus. Zum Vergleich: Ein weltweit gestreuter Dividenden-ETF wie der Vanguard FTSE All-World High Dividend Yield mit ähnlich hohen Ausschüttungen enthält 2’329 Firmen aus der ganzen Welt. Auch den gibt es thesaurierend (ISIN: IE00BK5BR626), wobei man bei den meisten anderen Dividenden-ETFs vergeblich eine thesaurierende Variante sucht.

Hinzu kommt bei Schweizer Dividenden-ETFs der Home Bias: Wer bereits einen breit diversifizierten Welt-ETF hält und einen Schweizer ETF beimischt, erhöht damit die Schweiz-Gewichtung im Depot deutlich. Das ist nicht zwingend falsch – aber es ist eine bewusste Entscheidung, die du kennen solltest.

Fazit: Für wen macht ein thesaurierender Dividenden-ETF Sinn?

Grundsätzlich macht ein Dividenden-ETF Sinn, wenn du gezielt auf die Qualitäten ausschüttungsstarker Firmen setzen oder das Passiveinkommen aus den Dividenden möchtest.

Die ausschüttende Variante macht Sinn, wenn du den Cashflow heute brauchst oder willst – als Ergänzung zum Einkommen oder im Rentenalter.

Thesaurierend macht Sinn, wenn du die Qualitäten dividendenstarker Unternehmen willst, den Cashflow aber noch nicht brauchst und den Zinseszinseffekt voll ausnutzen möchtest.

In beiden Fällen gilt: Du zahlst Einkommenssteuer auf die Dividenden. Und die Konzentration auf wenige Titel und Branchen bleibt bestehen, wenn du auf Schweizer Dividenden setzt. Beides solltest du beim Kauf bewusst einkalkulieren.